最全数据解读!卖家/物流商如何从变化的全球市场、平台寻找新机会?

最全数据解读!卖家/物流商如何从变化的全球市场、平台寻找新机会?

2021年是跨境电商快速变化的一年。一方面全球电商市场呈现新态势,另一方面商流和物流不稳定性加剧,卖家利润下滑,物流的高成本、长时效难以控制……混乱的情况不断改变行业发展方向。2022年随即而来,卖家/物流商如何从变化的全球市场、平台寻找新机会?

依据《全球跨境电商平台竞争态势及机会研究(2022)》,跨境眼内容营销中心总监Monica,从卖家调研、全球跨境电商概况、成熟平台的卖家竞争、热门市场及平台四大板块进行分享,供大家参考。

一、卖家调研:明年是扩张还是保守?

根据近期ECCANG ERP对320位+卖家的调研数据,从主营平台来看,大多数卖家选择热门平台进行经营。2021年,有39.5%卖家选择亚马逊作为主营平台,其次有14.2%选择eBay,还有9.7%卖家选择了Shopify建立独立站,排名第三。

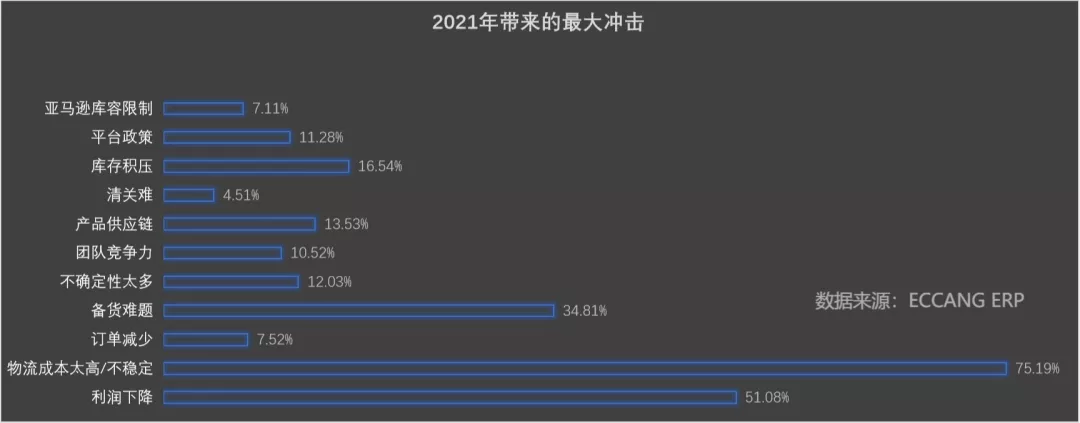

1.2021年带来的最大冲击:物流成本太高/不稳定、利润下滑、备货难题

在关于“2021年卖家遭遇最大的冲击”的调研中,有近75.19%的卖家认为2021年最大的冲击是物流问题,包括物流成本高、时效不稳定、头程费用、海运费用上涨等。

其次,利润下滑也是卖家们的集体共鸣,明年如何降本增效是关键。降本方面,如物流成本、采购成本、广告成本、运营成本、税务合规成本的降低;增效方面,如提高售价,提高人效,扩张新的平台/市场,寻找新的流量机会等。

第三,有34.81%的调研卖家认为备货也是今年的难题之一,主要问题在于补货不及时、供应商交期长、备货周期长等问题。此外,库存积压、产品供应链、不确定的外部环境等也有上榜。

2.2022年是保守还是扩张?35.8%卖家选择了求稳策略

在今年的大环境之下,卖家普遍遭遇了“压力测试”。明年是继续扩张更多平台、市场,还是坚守现有的一亩三分地?

调研中,有35.8%的卖家表示不再扩张新平台或者新市场,专注现有平台,保持利润稳定。对于想要扩张的卖家,沃尔玛为首选平台;在想要扩张的类目上,23%的调研卖家选择家居类目,紧接的是汽摩配、家具和户外运动等类目。

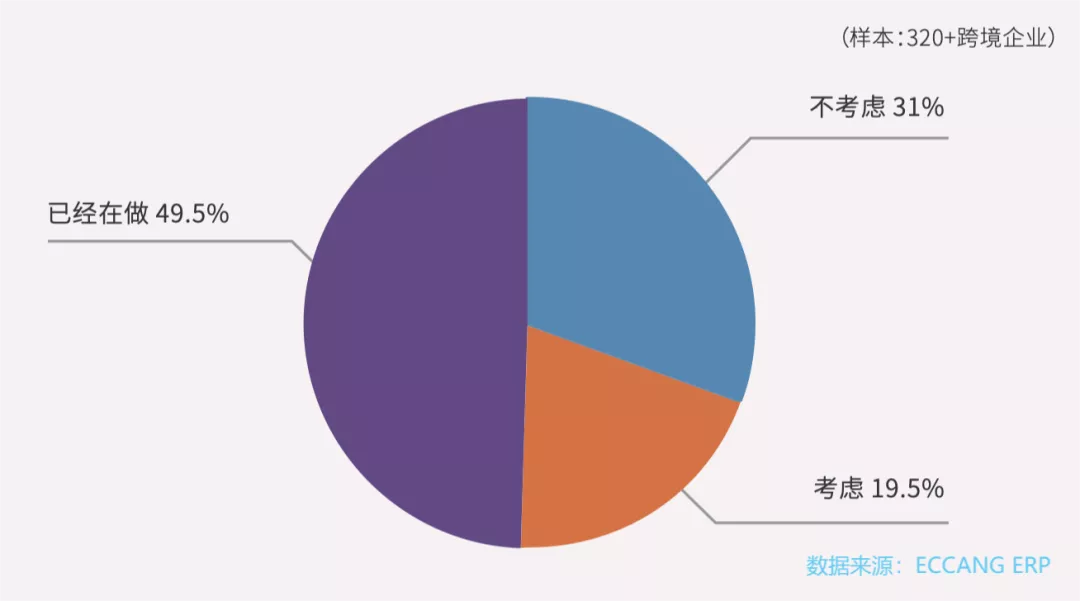

3.对于独立站的态度:发展品牌是核心关键词

虽然有35.8%的调研卖家选择不扩张平台,但是将近70%的卖家已经/考虑做独立站做独立站,其最大原因在于对精品/品牌意识更强,独立站与品牌建设息息相关,且能降低风险,为未来趋势布局。

二、2021全球电商平台格局

疫情两年时间内,全球电商市场风云变幻,很多新兴平台、市场开始崛起,平台格局呈现多样的趋势,以下将从增长最快的区域、国家,增长稳定的市场,平台流量格局的板块分析2021年全球电商平台格局。

1、2021年五大区域增长排名:拉美、中欧/东欧、亚洲、中东/非洲、北美、西欧

据eMarketer报告显示,2020年,全球电商市场销售额增长从高到低的排名分别为拉美、北美、中欧/东欧、亚洲、西欧、中东/非洲;2021年,预测电商销售额增长排名为拉美、中欧/东欧、亚洲、中东/非洲、北美、西欧。

数据来源:eMarketer

其中,拉美市场仍是近两年来增长最快的区域;中欧/东欧市场今年大爆发,例如,俄罗斯是2021年欧洲区域增长最快的国家,波兰也备受关注;西欧市场在过去两年增速相对其他区域,增速较慢。

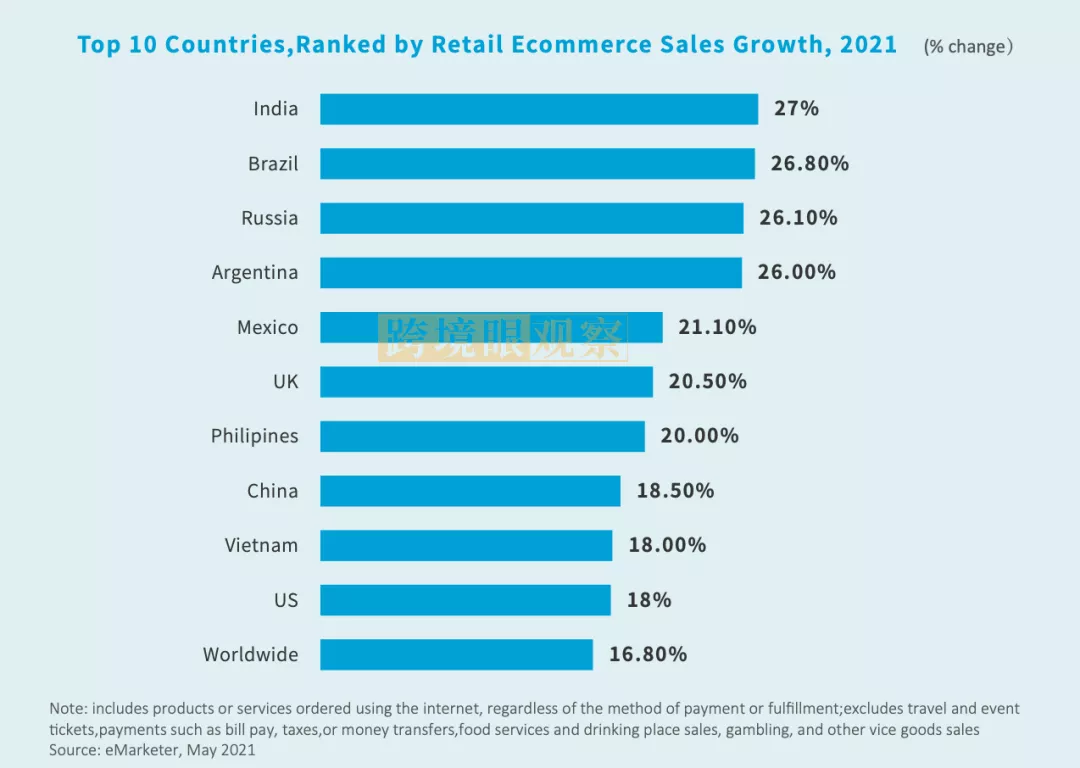

2. 增长排名前五的国家:印度、巴西、俄罗斯、阿根廷和墨西哥

从增长最快的国家来看,据eMarketer统计预测,2021年全球电商销售增长排名前五的国家为印度、巴西、俄罗斯、阿根廷和墨西哥。其中巴西、阿根廷、墨西哥都是拉美市场的国家,不确定性的机会,大多发生在新兴市场。

此外,亚太地区是迄今为止最大的零售电商市场,2021 年的电商销售额将达到近 2.992 万亿美元,是北美的三倍多,是西欧的近五倍。

3.板上钉钉的电商大市场:中、美、英、日、韩

从增长稳定的市场来看,从2020年到2025年,全球零售电商销售额将从4.213万亿美元增长至7.385万亿美元,全球电商渗透率,也从 17.8% 上升至 24.5%,全球电商市场仍在不断增量中。

从2018年到 2021年,预计到2025年,中国、美国、英国、日本、韩国将保持全球电商市场前五名。日本、韩国市场,中国卖家较少,存在较大机会。

4. 全球电商平台流量之争:去中心化,四面开花

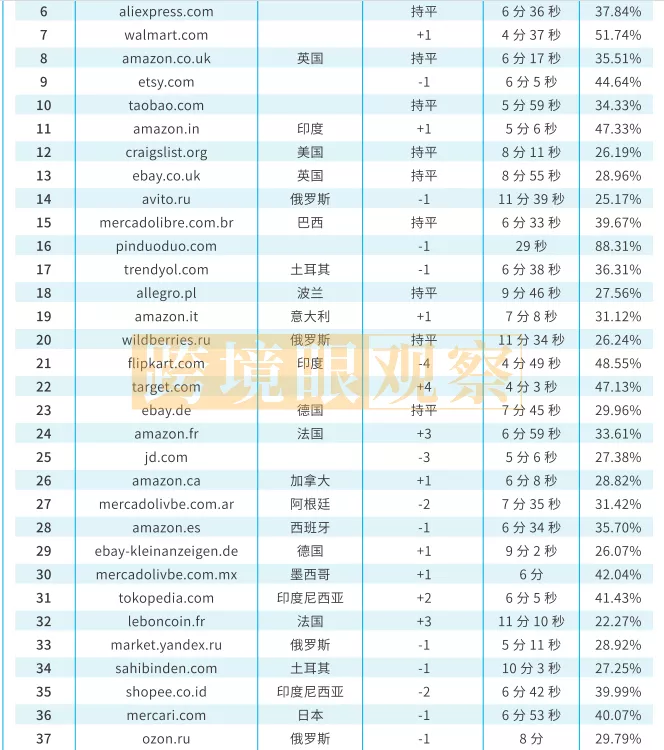

全球电商平台访问量TOP50

从以上平台流量格局来看,可见全球电商平台逐渐呈现出去中心化趋势、四面开花的态势,且得知买家、卖家去向何处去的方向。由上图2021年9月全球电商平台访问量TOP50分析可知:

1)电商重镇平台和市场依旧在北美地区,访问量排名靠前的电商平台有Amazon、eBay、 Walmart、Etsy、Target、Wayfair。今年,Walmart 的排名得到提升,而相比去年火爆的家居电商平台 Wayfair 在今年的排名有所下降。

2)日本市场的表现也尤为不错,访问量排名靠前的电商平台有:Amazon 日本站、乐天 Rakuten、Mercari 、kakaku、雅虎。由于亚马逊平台封号等政策,以及北美市场的竞争激烈,很多亚马逊卖家流向日本。在日本,亚马逊和乐天这两大竞争对手各有优势,目前双方的平台访问量不相上下。

3)俄罗斯也是今年卖家着重关注的市场,今年俄罗斯的电商市场规模增速也是全欧洲最快的。俄罗斯访问量排名靠前的电商平台有:Avito、Wildberries 、Yandex 、Ozon、速卖通。

4)印度市场备受关注,访问量排名靠前的电商平台有:Amazon印度站、Flipkart等,以及从疫情期间 逐渐大受关注的拉美地区,巴西、墨西哥、阿根廷依旧火爆,访问量排名靠前的电商平台有:Mercadolibre、Olx、Americanas、Magazineluiza 等,Mercadolibre 还是当之无愧的冠军。

5)稳坐东南亚第一的Shopee 增长也极为迅猛,印度尼⻄亚、马来⻄亚等都是其核心市场;以及欧洲市场中,波兰也较为火热,波兰的Allegro、Olx 都榜上有名。

三、全球成熟电商平台的卖家争夺战

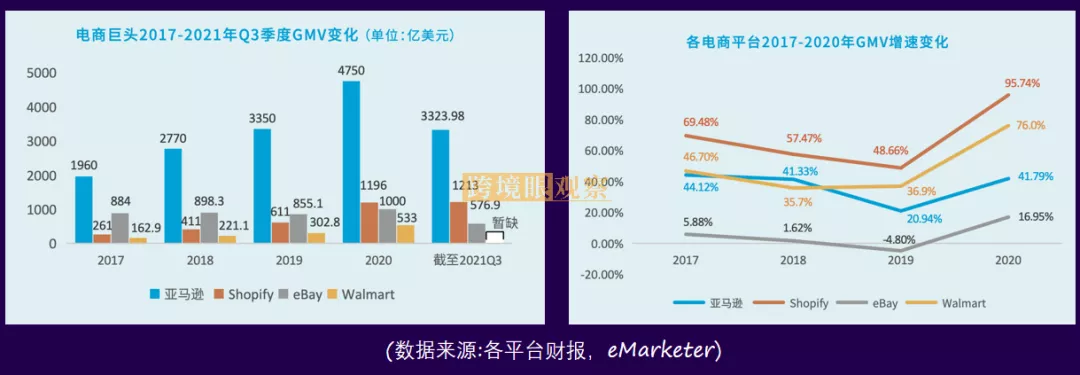

全球成熟电商平台亚马逊、Shopify、Walmart、eBay平台间竞争颇受关注。亚马逊从2017年至2021年第三季度的GMV稳步增长,遥遥领先。

但就增速来看,Shopify 及 Walmart 近几年发展迅猛,2020 年增速达 95.74% 和 72.4%,远超亚马逊 41.79% 的增速。而且,2021年,Shopify的GMV已经占到亚马逊的45%,2019年是30%,2020年是40%。在今年第二季度, Shopify 的流量首次超过了亚马逊。

eBay方面,不同于亚马逊的稳固和 Shopify 的逆袭,作为一家老牌电商平台,eBay显得有些后劲不足。从 2019 年起,尽管其销售额有所回暖,但是增长依然疲软。eBay2021 年第二季度的活跃买家数量创下五年来最低纪录,达到 1.59 亿。

以下详细介绍亚马逊、Etsy、沃尔玛和速卖通的最新情况。

1.亚马逊:各站点卖家数及流量占比,永远为优质的卖家预留机会

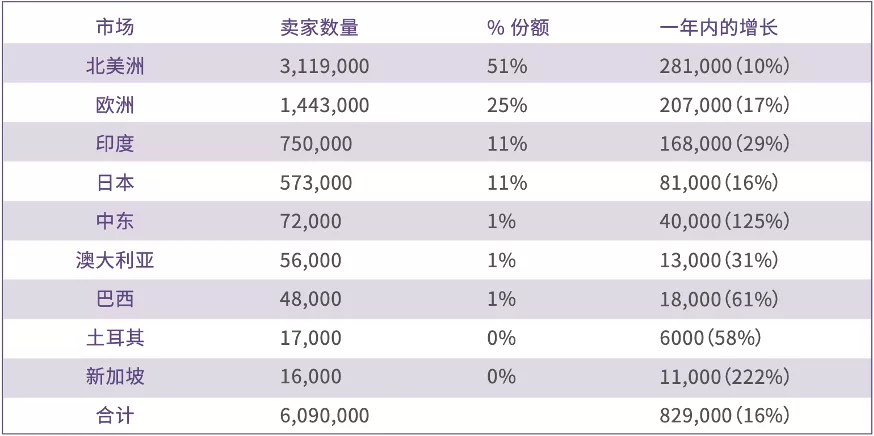

据Marketplace pulse数据显示,2020年,亚马逊上有600万卖家,且据Jougle Scount预测,2021年有150万新卖家加入亚马逊。亚马逊北美站卖家数占比全球最多,欧洲为其次。以下为亚马逊2020年各站点卖家占比。

2021年亚马逊各市场卖家数;数据来源:Marketplace pulse

但是从各站点流量来看,北美和欧洲,流量大、卖家数也多,需要在红海中找到差异化竞争的蓝海产品/服务;日本流量大,卖家占比较少,存在机会;此外,新兴市场也存在机会。

数据来源:Marketplace pulse

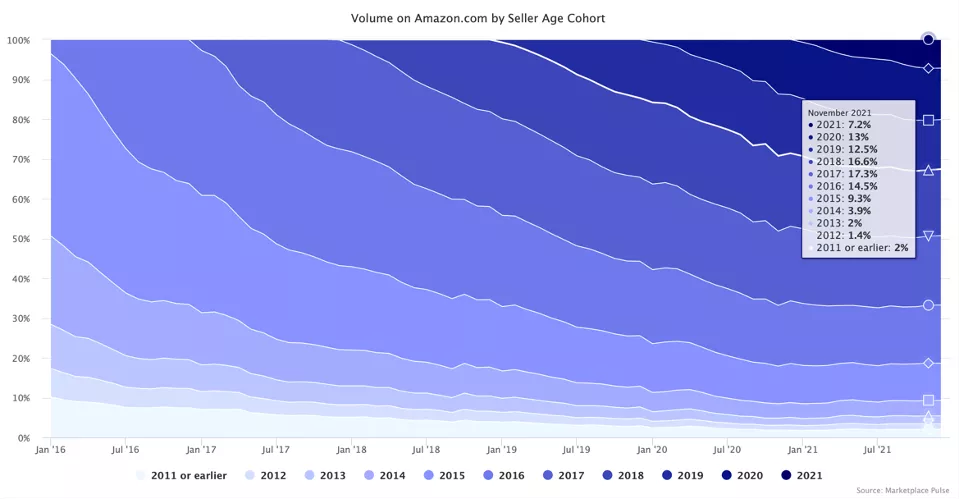

那么,我们应该如何思考亚马逊这个平台呢?这个图可以给予大家思考。

数据来源:Marketplace pulse

数据来源:Marketplace pulse

亚马逊每个年份入驻的卖家都相对平均,说明亚马逊在不断浪里淘沙,永远为优质的新卖家入驻预留机会,有核心竞争力的卖家进入亚马逊,始终存在一定机会。这也意味着,今年的封号潮只是开始,明年亚马逊的政策一定会越来越严格。

更为重要的是 ,亚马逊卖家需要意识到,自己企业的核心竞争力是否符合亚马逊的长期主义、增长飞轮战略,如果不符合,可能存在经营风险,或被清出局。

2.沃尔玛:迅猛追击,今年新增6531中国卖家

亚马逊增长平缓,沃尔玛增长势头却迅猛。据eMarketer 的数据显示,在 2020 年 3 月,沃尔玛在美国在线销售额中所占份额为 5.3%,首次超越 eBay 成为美国第二大在线零售商。

到 2021 年,沃尔玛的这一数字上涨到 6.6%,虽然距离亚马逊的 41% 还有很大的差距,但意味着沃尔玛在不断追赶亚马逊,并逐步拉大与 eBay 的距离。此外,据沃尔玛官方预测,2021年沃尔玛全球电商销售额达到750亿美元;全球新增58623名卖家,其中6531中国卖家。

3. Etsy:2021年继续保持增势

Etsy与沃尔玛增长势头相似。2020年,Etsy GMV翻两倍,活跃买家翻一倍多,近8190万。2021年的Etsy延续了去年的热度,预计新增近300万卖家,达到1200万,2020年初不到700万,但中国卖家极少。而美国、英国、加拿大、德国、澳大利亚、法国、印度、土耳其、俄罗斯和西班牙是新加入的卖家中最常见的国家。

数据来源:Marketplace pulse

4.速卖通:增长较为平稳,拓展更多新兴市场

速卖通作为老牌平台之一,虽然近些年未出现急速增长但一直保持着平稳上升。在速卖通的两大核心市场,截至2021年9月,速卖通俄罗斯卖家已超过35万,且据预测,到2023年,速卖通将占俄罗斯电商市场60%的份额。在西班牙站点,2021年第一季度,速卖通成为西班牙最受欢迎的购物类APP。

据部分卖家反馈,2021年黑五网一销售情况不如意,但速卖通的双十一单量暴涨十倍以上。目前,速卖通正在布局更多新兴市场,卖家可以给予更多关注。

四、2021热门市场及平台

1.拉美电商规模高达2900亿美元,跨境平台仅占10%

拉美电商市场规模高达2900 亿美元,巴西和墨西哥占近 70%,但本土平台呈现压倒之势头,跨境占比仅10%,例如Mercado Libre 是拉美最大的电商平台,而亚马逊未开通全拉美站点,Mercado Libre的流量几乎是亚马逊的四倍。

东南亚电商平台Shopee在榜单上排名第五,Shopee 上90%的流量来自东南亚,2019 年开始进军巴西、墨西哥、哥伦比亚和智利,月均访问量为 4100 万次。

2. 东南亚:印度尼西亚领跑,马来西亚潜力大,越南、菲律宾增长快

2021 年,相较于欧美的动荡起伏,东南亚的电商环境更为稳定,物流价格、时效较稳定。有卖家表示,其美国亚马逊业务 2021 年的周转仅能做到 2 次,而东南亚在有效的运作下可以达到 8 次的周转。

Shopee在东南亚的发展非常耀眼,Shopee 月均访问量 1.98 亿,2021前三季度444亿美元,增速明显。在全球购物类 App 排行总榜(Google Play&App Store)中,Shopee 总下载量排名第二,用户使用时长排名第三。Shopee比 Lazada 更本土化,比 Tokopedia 更具供应链优势。

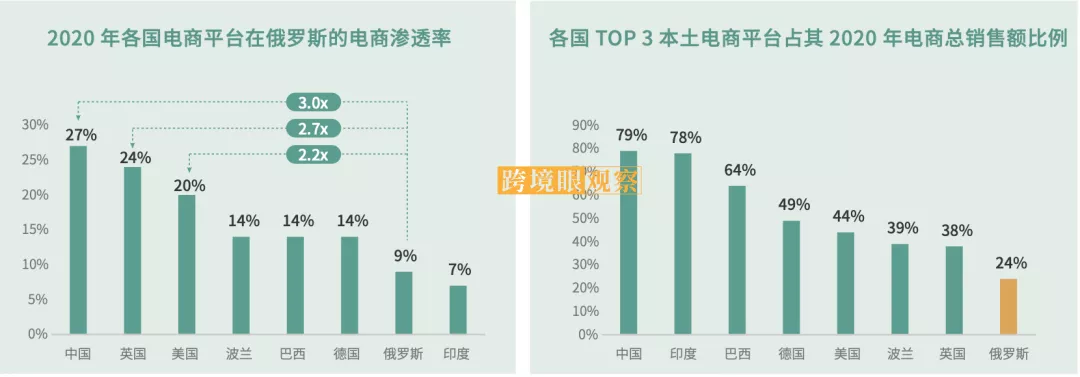

3.东欧:俄罗斯、波兰的跨境平台占比低,潜力大

俄罗斯是2021欧洲增长最快的市场。2020年中国电商平台在俄罗斯的电商渗透率为27%,而俄罗斯本土电商平台在本国的渗透率仅为9%,中国商品在俄罗斯的影响力较大。

波兰市场方面,本土电商平台强劲,Allegro 排名第一,90%消费者都曾在此购买过,也是在欧洲市场上为数不多能顶住 eBay 和 Amazon 竞争的平台之一。

波兰电商平台排名榜单

此外,各大电商平台开启波兰争夺战:亚马逊2021 年 1 月正式推出波兰站点;2021 年 9 月,Shopee通过波兰进军欧洲。

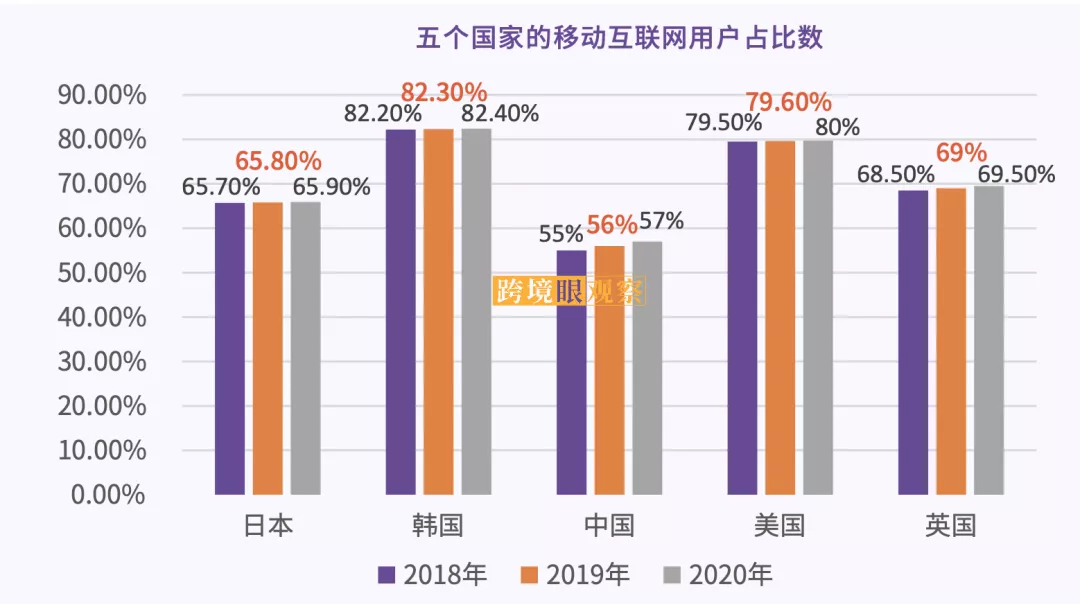

4.中国卖家进入不多的韩国:电商渗透率高,电商规模大

韩国的互联网用户占比数,排名第一,2020 年韩国移动电商销售增速为 19.8%,排名全球第三,但进入韩国市场的中国卖家不多。

截至2021 年 5 月,韩国移动电商增长显著,为 99.48 亿美元,占在线销售额的 71.2%。此外,韩国移动电商市场庞大,大约 37% 的移动购物者在他们的智能手机上安装了大约4-6个移动购物 APP。

综上,有以下几点分享:

1、全球流量去了哪里,决定着卖家的流向,卖家的流向又决定着服务商的流向;

2、卖家的需求和痛点,潜藏在中国商品出海的各个节点——商机;

3、注意风险管控:平台风险、政策风险、自身经营风险、物流风险;

4、市场的选择、平台的选择、机会的选择,没有最好,只有合适

•画出公司的能力要素九宫格或矩阵图,找到自己位置,清晰竞争对手

•判断一个平台或者市场的增长潜力,识别竞争格局

•选择适合公司的产品/服务,适合公司的战略打法,适合公司的长远规划,相互成就,打造增长飞轮。

以上只是全球市场、平台趋势的冰山一角,更多内容请详见《全球跨境电商平台竞争态势及机会研究(2022)》。近500页的大部头,详解全球175个平台、八大区域,适合降风险、新入场、找增量的卖家阅读。