赛维若上市拼什么

赛维若上市拼什么

延续2020年的势头,今年以来各种收购、融资、上市的消息依旧频传。其中不乏敦煌网、子不语、三态股份、飞书深诺、致欧家居等实力卖家。

趁着资本火热,赛维时代也踏上了上市之路。实际上,赛维曾有过一段新三板上市经历。2018年12月新三板退市后,赛维沉寂了两年,最终在2020年12月重新提交A股IPO申请,拟登陆创业板。

不过这次上市出现了几个小插曲:

今年4月,据深交所信息披露,赛维时代科技股份有限公司的上市申请因财务资料过期被中止审核。

9月30日,赛维时代再次因为同样的原因遭遇审核中止。

对此,业内人士表示,“因财报更新中止审核是常见的情况,补充三季报后的上市材料一般在10月底至11月初就会完成”。

无独有偶,行业某大卖在冲击科创板时申请资料也曾一度出现中止,最终因为多重因素撤回了上市申请。这让人不禁为赛维捏了一把汗,赛维的再度上市之路,究竟还有多远?

1

超65%毛利润,净利润均值不足4%

赚钱能力不高?

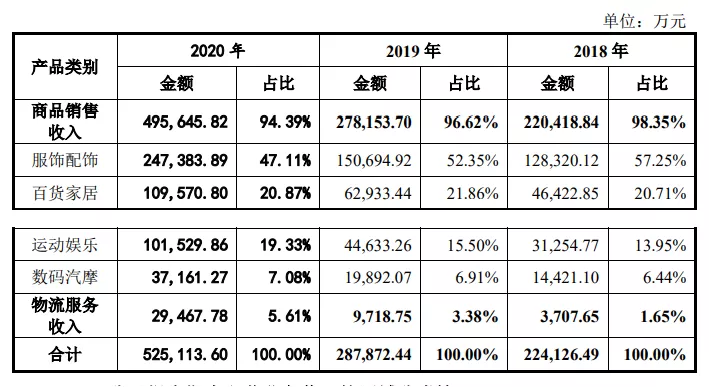

赛维时代主要通过Amazon、Walmart、eBay 、Wish等第三方电商平台和SHESHOW、Retro Stage等垂直品类自营网站从事时尚生活产品的销售,产品包括服饰配饰、运动娱乐、百货家居、数码汽摩等;同时,赛维还向第三方提供物流服务。

(来源:赛维时代招股书)

在过去几年间,赛维的账面营收表现亮眼。根据赛维的招股说明书,其2018 年、2019 年和 2020 年公司营业收入分别为22.45亿元、28.78亿元和 52.53亿元。净利润分别为-663.3 万元、5410.8万元和4.5亿元,在2019年成功扭亏为盈,并于2020年获得数倍增长。

值得一提的是赛维的毛利率。招股书数据显示,报告期内赛维主营业务的毛利率每年都超过65%,并呈逐年上升的趋势。相较安克创新、晨北科技、傲基科技、星徽股份等,其主营业务的毛利率均值超出10%甚至20%以上。

赛维将这种情况归结为受品牌溢价能力、产品品类、销售渠道结构、市场竞争程度、宏观经济环境等多种因素的影响。

(来源:赛维时代招股书)

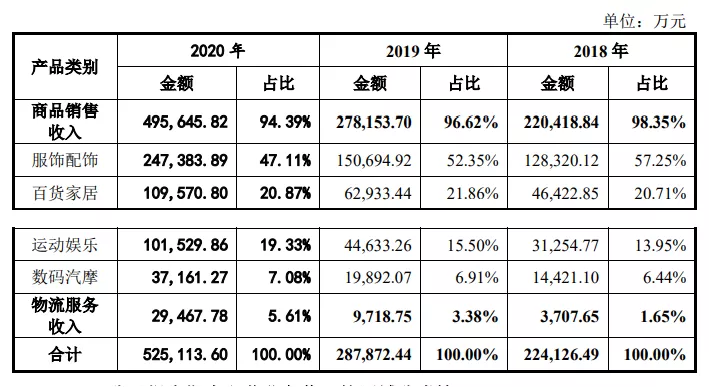

第一,高毛利润的产品品类。在赛维的产品品类布局中,服饰配饰营收占47.11%,几乎占据半壁江山。据了解,服装行业的某些服装利润可以达到3-5倍,多的甚至可以达到10倍以上。

(来源:赛维时代招股书)

第二,精简店铺、调整产品结构走向“品牌化”,抬升了毛利率。发展初期,赛维时代走的是低价竞争的盈利模式。后期从电子品类转战时尚品类后,从贸易商开始迈向设计、生产和物流解决方案一体化的全产业链卖家。

2018年至2020年,赛维又砍掉了近千个第三方店铺,并根据市场增减了服饰配饰及运动娱乐的采购占比,提高了平均采购单价,正式从低价竞争向精品、品牌转型。

不过,尽管赛维的毛利润高出业内不少,但净利润率却十分低迷,报告期内分别为-0.28%,1.88%,8.63%,平均下来不到4%。钱都花在哪里了?

数据显示,报告期内赛维的成本费用为 147,106.93 万元、181,087.51 万元及 287,957.42 万元,占当期营业收入的比例为 65.53%、62.90%及 54.82%。

(来源:赛维时代招股书)

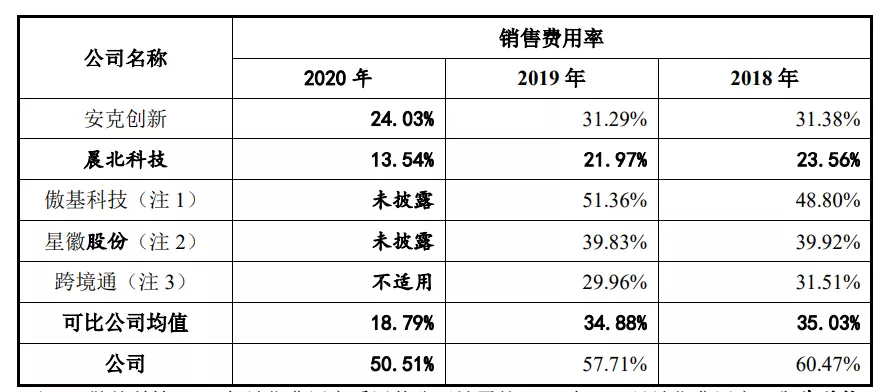

具体来看,问题主要出在销售费用上。2018年到2020年,赛维的销售费用率分别为60.47%、57.71%及50.51%,高出业内可比公司20%-30%。尤其是物流、平台、业务推广费,几乎吃空了赛维的利润。

不可否认,凭借近两年的行业红利和业务调整,赛维获得了令人讶异的增长,但高企的销售成本对利润的侵蚀也是惊人的,现下赛维应该思考的是如何管控成本,逃离“增收不增利”的怪圈。

2

13个亿级“品牌”,靠什么拉动?

招股书显示,赛维拥有26万SKU,有822家子公司用于开设店铺未实际经营,属于多类目的铺货卖家。近几年,赛维砍掉了大量SKU和第三方店铺,专注于优势品类,逐渐往品牌化的方向走。

2016年赛维时代提出“品牌化战略”,开始创立自主品牌,目前拥有了Ekouaer、Avidlove、Homdox、Coocheer、ANCHEER等多个品牌,主要销售服饰配饰、百货家居、运动娱乐等时尚生活品类产品。其中,32 个品牌营收过千万,13个品牌营收均过亿。

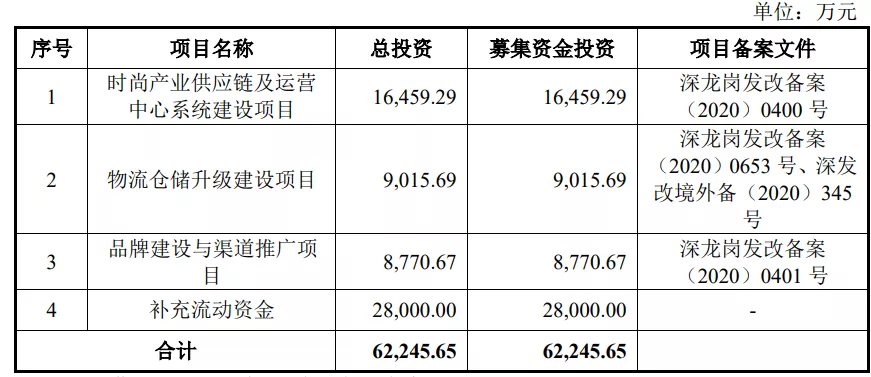

那么,铺货卖家赛维靠什么来拉动品牌化?从它对于募集资金的规划以及费用支出中,我们观察到赛维从铺货转品牌化的重心:

(来源:赛维时代招股书)

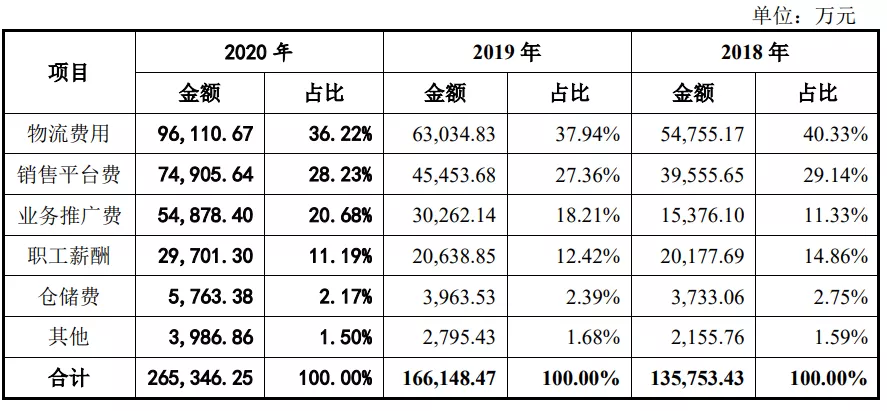

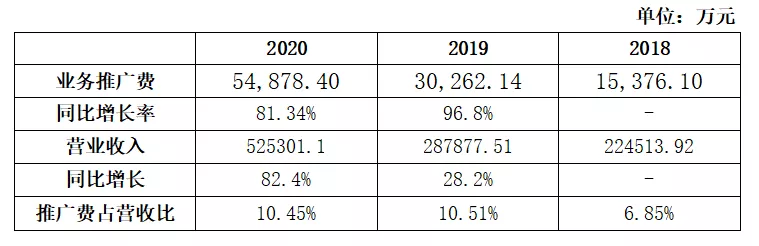

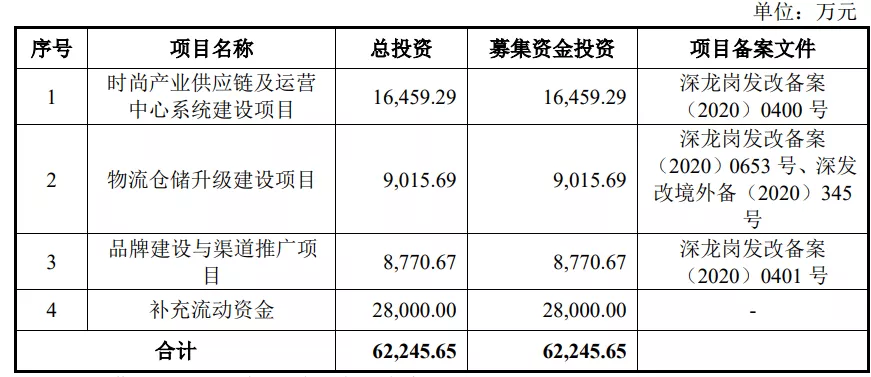

1.品牌建设与渠道推广。2018年到2019年,赛维的业务推广费分别为 1.53亿元、3.1亿元及 5.48亿元,分别占各期营收的6.85%、10.51%、10.45%。除此之外,赛维还拟用8770.67万元进行品牌建设和渠道推广。

品牌出海需要卖家完成‘制造商’到‘品牌主’的角色转型,期间长线的品牌建设和推广是提升品牌认知度、辨识度的必由之路。而实际上,近几年赛维的营销推广确实很大程度上拉动了旗下品牌的业绩增长。

2. 供应链建设。赛维拟采用1.6亿进行时尚产业供应链及运营中心系统建设项目。在这方面,同在服装类目经营的SHEIN对于供应链的理解比较深刻。通过打造柔性供应链,SHEIN把从用户需求到小批量交付等5个节点之间的效率,从以往的90天、60天,缩短到了14天。

赛维对于供应链的看重,也是在试图跳出单节点困局,做全链条整体优化破局。

(来源:赛维时代招股书)

不过深挖招股书,赛维的“品牌化”还有很长的路要走。其一,对IT系统的能力建设不够。跨境卖家要想实现品牌化转型,就必须打通产品研发、生产及采购、仓储物流、市场营销与推广各个环节,实现全链条的协同。

赛维对这方面的研发投入较少。报告期各期,赛维研发费用分别为 3,227.39 万元、3,355.78 万元及 3,334.38 万元,占营业收入比例分别为 1.44%、1.17%及 0.63%。在营收上升的情况下,研发投入在3年内却并未上涨。

其二,高效运营管理能力、内外风险管控能力需要提升。要想实现品牌化,企业的转型是全面的,产品、运营、供应链、团队管理、组织能力、物流建设等都要更加完善。而铺货基因的赛维在这些方面还有很大提升空间空间。

3

逃不过的“亚马逊依赖症”

不过目前最让赛维担心的,还是招股书中赫然在列的多重风险,里面大部分风险都指向一个源头:过度依赖单一平台。

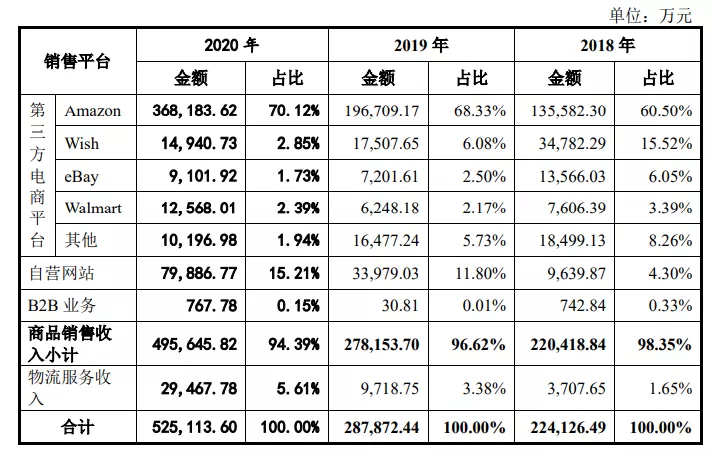

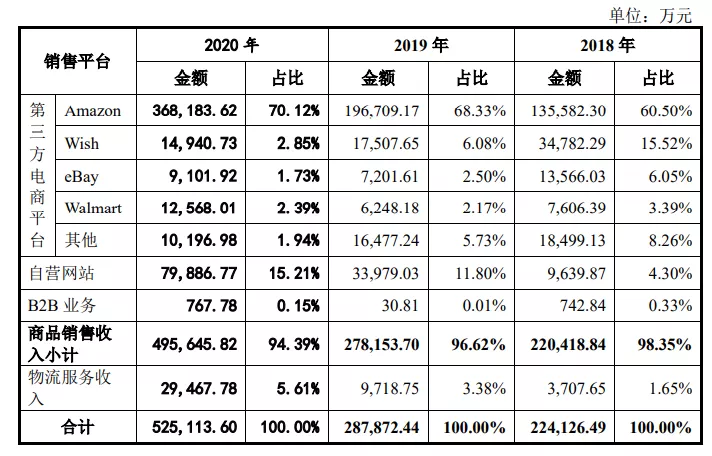

2018年至2019年,赛维线上销售收入占公司营收的比重分别为98.35%、96.62%及94.39%。在第三方平台业务整体收缩的同时,亚马逊的销售额仍在逐年递增。报告期内,赛维在亚马逊上的销售额占比分别达到了60.50%、68.33%、70.12%。

(来源:赛维时代招股书)

如此高依赖亚马逊平台,一方面会使企业经营独立性缺失,成本难以把控,业绩被分流;另一方面,一旦平台政策规则发生变化,企业将遭遇巨大的危机。

1.应收账款坏账风险:65.09%集中亚马逊

赛维的应收账款逐年攀升,且数额均已上亿元。

招股书显示,2018年至2019年期末,赛维应收账款分别为 1.46亿元、2.1亿元及 2.62 亿元,占当期总资产的比例分别为 19.28%、21.13%及 16.12%。应收账款所占营收比持续看涨。

亚马逊一直是赛维时代的第一应收账款客户。截至2020年6月30日,赛维时代应收亚马逊2.4亿元,占应收账款期末余额比例65.09%。

其中,2019 年末赛维应收亚马逊款项中,有49.20万元因店铺关闭导致逾期未收回,最终全额计提坏账准备并于2020年6月末全额核销。如果赛维的应收款项依然高度集中于亚马逊平台,那么可以预计,在亚马逊的政策调整过程中,赛维将时刻被坏账风险笼罩。

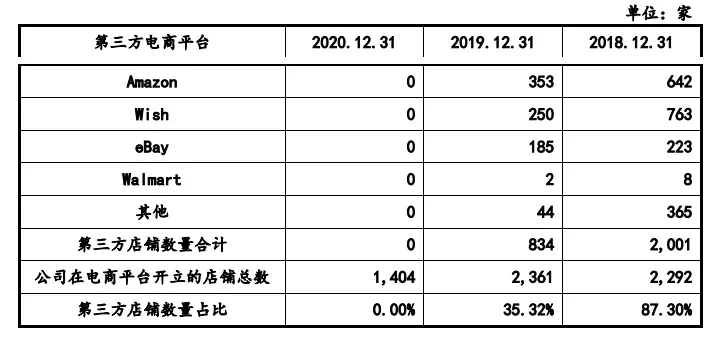

2.关店风险:1400多个账号

在亚马逊开店,一般分“大店模式”与“群店”模式,前者如安克,后者如泽宝。亚马逊一直明令禁止群店模式的存在,但由于“大店模式”考验卖家的运营能力,且有关店风险。因此,为分散风险及扩大市场,大多数卖家会选择开设多个第三方店铺进行运营。

但矛盾点在于,企业要想IPO上市,就不能多个身份注册的第三方店铺存在,需要100%合规整合到发行人名下,以明晰股权经营问题。基于此,在2018年到2020年,赛维大幅削减了第三方店铺数量,并将店铺还原为子公司账号。

不过,如果平台政策认定多账号违反平台规则,赛维还是要面临店铺关闭、业绩下滑等一系列的风险。例如,今年上半年,亚马逊封号潮下,各亚马逊大卖都遭受了不同程度上的亏损:有棵树业绩同比增速下滑598%、价之链下滑20%,泽宝下滑20.02%……

而且,因群店模式企业IPO受阻并非个案,近几年,泽宝、傲基均被关注过店铺的整改情况。但在赛维的招股书中,并没有明确提出对于群店模式的解决方案。

赛维精准踩中了跨境电商的红利期,凭借群店模式、营销推广快速从卖家中脱颖而出,但它也确实存在行业草莽时代的痕迹,有许多问题需要被解决。赛维何时能IPO成功,也值得期待。延续2020年的势头,今年以来各种收购、融资、上市的消息依旧频传。其中不乏敦煌网、子不语、三态股份、飞书深诺、致欧家居等实力卖家。

趁着资本火热,赛维时代也踏上了上市之路。实际上,赛维曾有过一段新三板上市经历。2018年12月新三板退市后,赛维沉寂了两年,最终在2020年12月重新提交A股IPO申请,拟登陆创业板。

不过这次上市出现了几个小插曲:

今年4月,据深交所信息披露,赛维时代科技股份有限公司的上市申请因财务资料过期被中止审核。

9月30日,赛维时代再次因为同样的原因遭遇审核中止。

对此,业内人士表示,“因财报更新中止审核是常见的情况,补充三季报后的上市材料一般在10月底至11月初就会完成”。

无独有偶,行业某大卖在冲击科创板时申请资料也曾一度出现中止,最终因为多重因素撤回了上市申请。这让人不禁为赛维捏了一把汗,赛维的再度上市之路,究竟还有多远?

1

超65%毛利润,净利润均值不足4%

赚钱能力不高?

赛维时代主要通过Amazon、Walmart、eBay 、Wish等第三方电商平台和SHESHOW、Retro Stage等垂直品类自营网站从事时尚生活产品的销售,产品包括服饰配饰、运动娱乐、百货家居、数码汽摩等;同时,赛维还向第三方提供物流服务。

(来源:赛维时代招股书)

在过去几年间,赛维的账面营收表现亮眼。根据赛维的招股说明书,其2018 年、2019 年和 2020 年公司营业收入分别为22.45亿元、28.78亿元和 52.53亿元。净利润分别为-663.3 万元、5410.8万元和4.5亿元,在2019年成功扭亏为盈,并于2020年获得数倍增长。

值得一提的是赛维的毛利率。招股书数据显示,报告期内赛维主营业务的毛利率每年都超过65%,并呈逐年上升的趋势。相较安克创新、晨北科技、傲基科技、星徽股份等,其主营业务的毛利率均值超出10%甚至20%以上。

赛维将这种情况归结为受品牌溢价能力、产品品类、销售渠道结构、市场竞争程度、宏观经济环境等多种因素的影响。

(来源:赛维时代招股书)

第一,高毛利润的产品品类。在赛维的产品品类布局中,服饰配饰营收占47.11%,几乎占据半壁江山。据了解,服装行业的某些服装利润可以达到3-5倍,多的甚至可以达到10倍以上。

(来源:赛维时代招股书)

第二,精简店铺、调整产品结构走向“品牌化”,抬升了毛利率。发展初期,赛维时代走的是低价竞争的盈利模式。后期从电子品类转战时尚品类后,从贸易商开始迈向设计、生产和物流解决方案一体化的全产业链卖家。

2018年至2020年,赛维又砍掉了近千个第三方店铺,并根据市场增减了服饰配饰及运动娱乐的采购占比,提高了平均采购单价,正式从低价竞争向精品、品牌转型。

不过,尽管赛维的毛利润高出业内不少,但净利润率却十分低迷,报告期内分别为-0.28%,1.88%,8.63%,平均下来不到4%。钱都花在哪里了?

数据显示,报告期内赛维的成本费用为 147,106.93 万元、181,087.51 万元及 287,957.42 万元,占当期营业收入的比例为 65.53%、62.90%及 54.82%。

(来源:赛维时代招股书)

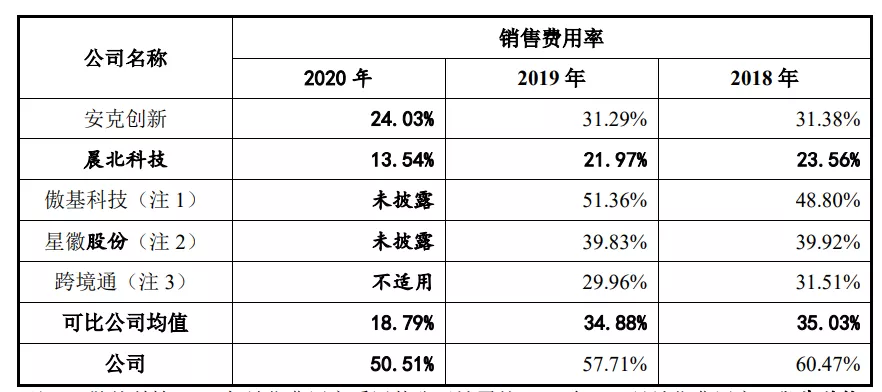

具体来看,问题主要出在销售费用上。2018年到2020年,赛维的销售费用率分别为60.47%、57.71%及50.51%,高出业内可比公司20%-30%。尤其是物流、平台、业务推广费,几乎吃空了赛维的利润。

不可否认,凭借近两年的行业红利和业务调整,赛维获得了令人讶异的增长,但高企的销售成本对利润的侵蚀也是惊人的,现下赛维应该思考的是如何管控成本,逃离“增收不增利”的怪圈。

2

13个亿级“品牌”,靠什么拉动?

招股书显示,赛维拥有26万SKU,有822家子公司用于开设店铺未实际经营,属于多类目的铺货卖家。近几年,赛维砍掉了大量SKU和第三方店铺,专注于优势品类,逐渐往品牌化的方向走。

2016年赛维时代提出“品牌化战略”,开始创立自主品牌,目前拥有了Ekouaer、Avidlove、Homdox、Coocheer、ANCHEER等多个品牌,主要销售服饰配饰、百货家居、运动娱乐等时尚生活品类产品。其中,32 个品牌营收过千万,13个品牌营收均过亿。

那么,铺货卖家赛维靠什么来拉动品牌化?从它对于募集资金的规划以及费用支出中,我们观察到赛维从铺货转品牌化的重心:

(来源:赛维时代招股书)

1.品牌建设与渠道推广。2018年到2019年,赛维的业务推广费分别为 1.53亿元、3.1亿元及 5.48亿元,分别占各期营收的6.85%、10.51%、10.45%。除此之外,赛维还拟用8770.67万元进行品牌建设和渠道推广。

品牌出海需要卖家完成‘制造商’到‘品牌主’的角色转型,期间长线的品牌建设和推广是提升品牌认知度、辨识度的必由之路。而实际上,近几年赛维的营销推广确实很大程度上拉动了旗下品牌的业绩增长。

2. 供应链建设。赛维拟采用1.6亿进行时尚产业供应链及运营中心系统建设项目。在这方面,同在服装类目经营的SHEIN对于供应链的理解比较深刻。通过打造柔性供应链,SHEIN把从用户需求到小批量交付等5个节点之间的效率,从以往的90天、60天,缩短到了14天。

赛维对于供应链的看重,也是在试图跳出单节点困局,做全链条整体优化破局。

(来源:赛维时代招股书)

不过深挖招股书,赛维的“品牌化”还有很长的路要走。其一,对IT系统的能力建设不够。跨境卖家要想实现品牌化转型,就必须打通产品研发、生产及采购、仓储物流、市场营销与推广各个环节,实现全链条的协同。

赛维对这方面的研发投入较少。报告期各期,赛维研发费用分别为 3,227.39 万元、3,355.78 万元及 3,334.38 万元,占营业收入比例分别为 1.44%、1.17%及 0.63%。在营收上升的情况下,研发投入在3年内却并未上涨。

其二,高效运营管理能力、内外风险管控能力需要提升。要想实现品牌化,企业的转型是全面的,产品、运营、供应链、团队管理、组织能力、物流建设等都要更加完善。而铺货基因的赛维在这些方面还有很大提升空间空间。

3

逃不过的“亚马逊依赖症”

不过目前最让赛维担心的,还是招股书中赫然在列的多重风险,里面大部分风险都指向一个源头:过度依赖单一平台。

2018年至2019年,赛维线上销售收入占公司营收的比重分别为98.35%、96.62%及94.39%。在第三方平台业务整体收缩的同时,亚马逊的销售额仍在逐年递增。报告期内,赛维在亚马逊上的销售额占比分别达到了60.50%、68.33%、70.12%。

(来源:赛维时代招股书)

如此高依赖亚马逊平台,一方面会使企业经营独立性缺失,成本难以把控,业绩被分流;另一方面,一旦平台政策规则发生变化,企业将遭遇巨大的危机。

1.应收账款坏账风险:65.09%集中亚马逊

赛维的应收账款逐年攀升,且数额均已上亿元。

招股书显示,2018年至2019年期末,赛维应收账款分别为 1.46亿元、2.1亿元及 2.62 亿元,占当期总资产的比例分别为 19.28%、21.13%及 16.12%。应收账款所占营收比持续看涨。

亚马逊一直是赛维时代的第一应收账款客户。截至2020年6月30日,赛维时代应收亚马逊2.4亿元,占应收账款期末余额比例65.09%。

其中,2019 年末赛维应收亚马逊款项中,有49.20万元因店铺关闭导致逾期未收回,最终全额计提坏账准备并于2020年6月末全额核销。如果赛维的应收款项依然高度集中于亚马逊平台,那么可以预计,在亚马逊的政策调整过程中,赛维将时刻被坏账风险笼罩。

2.关店风险:1400多个账号

在亚马逊开店,一般分“大店模式”与“群店”模式,前者如安克,后者如泽宝。亚马逊一直明令禁止群店模式的存在,但由于“大店模式”考验卖家的运营能力,且有关店风险。因此,为分散风险及扩大市场,大多数卖家会选择开设多个第三方店铺进行运营。

但矛盾点在于,企业要想IPO上市,就不能多个身份注册的第三方店铺存在,需要100%合规整合到发行人名下,以明晰股权经营问题。基于此,在2018年到2020年,赛维大幅削减了第三方店铺数量,并将店铺还原为子公司账号。

不过,如果平台政策认定多账号违反平台规则,赛维还是要面临店铺关闭、业绩下滑等一系列的风险。例如,今年上半年,亚马逊封号潮下,各亚马逊大卖都遭受了不同程度上的亏损:有棵树业绩同比增速下滑598%、价之链下滑20%,泽宝下滑20.02%……

而且,因群店模式企业IPO受阻并非个案,近几年,泽宝、傲基均被关注过店铺的整改情况。但在赛维的招股书中,并没有明确提出对于群店模式的解决方案。

赛维精准踩中了跨境电商的红利期,凭借群店模式、营销推广快速从卖家中脱颖而出,但它也确实存在行业草莽时代的痕迹,有许多问题需要被解决。赛维何时能IPO成功,也值得期待。