人去楼空。

人去楼空。

眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。

在跨境电商最热之时,徐佳东选择离开自己一手创办的环球易购。

5月8日晚间,跨境通(002640)发布公告,徐佳东辞去跨境通董事长、总经理等职位,同时辞去子公司环球易购一切职务。

早前,跨境通发布业绩预告修正公告,此前预计2020年归母净利润1-1.5亿元,修正后亏损30-38亿元,扣非净利润亏损32-40亿元。差距之大,市场一片哗然。

且由于年报被出具“无法表示意见”的审计报告和“否定意见”的内部控制鉴证报告,跨境通被戴上“*ST”的帽子。继4月30日跌停后,*ST跨境又连续两个交易日再次跌停。

从跨境电商的头部企业陨落至此,环球易购仅用了两年。

想当初,环球易购入驻深圳南山甲级写字楼永新汇,风头一时无二。但如今,搬离独栋大厦,创始人、高管相继辞职,员工从3353人裁员至885人,锐减近75%。

所谓人去楼空,再贴切不过。

环球易购创办于2007年,早在2017年销售额就突破100亿。而安克创新、有棵树、泽宝等大卖,直至今日尚未达到百亿规模。

早年的顺风顺水,让徐佳东萌生了登陆资本市场的想法。当安克创新、有棵树、傲基、赛维还在等待新三板挂牌时,环球易购已经被上市公司百圆裤业10亿收购,成为跨境电商国内第一股。

作为环球易购的创始人,徐佳东在此次收购中收获4702万元现金以及4276万股百圆裤业股票,当时股票作价14.3元/股。2014年10月完成交割后,徐佳东持有百圆裤业20.19%股份,位列第二大股东。

2015年,百圆裤业再砸5.67亿,连续投资帕拓逊、通拓、百伦贸易、跨境易等7个跨境电商项目。2015年6月12日,百圆裤业更名跨境通,彻底完成主营业务转变。

此后,跨境通又分别于2016年10月、2018年1月两次收购帕拓逊39%、10%股权,完成对帕拓逊的全资控股。至此,跨境通旗下拥有两家出口跨境电商全资子公司。

变更主业的跨境通2014年营收从8.42亿元飙升至39.61亿元。此后2016-2018年,跨境通营收分别为85.37亿元、140.18亿元、215.34亿元,并购后年复合增长率达到124.88%。扣非净利润也由2014年的0.31亿元上升至2017年的7.37亿元。

而徐佳东在此过程中通过不断增持,试图取得跨境通的控股权。其中,2017年4月和12月两次发布增持计划,合计增持约1亿元。

直至2018年9月,跨境通原实控人杨建新将6.94%股权的表决权委托给徐佳东,徐佳东表决权达到24.5%,终于成了跨境通的“话事人”。

但此后跨境通渐露颓势,业绩节节败退,甚至养成了先发业绩预告再大幅修正的“毛病”。

2019年2月,跨境通发布2018年业绩快报,预计归母净利润达10.21亿,4月1日发布修正公告,归母净利润为6亿元,相比上年下滑了17.07%。这是跨境通转型后盈利首次下滑。

2020年2月,跨境通故技重施。先是预告2019年归母净利润亏损14.3亿-11.3亿,4月30日再发修正公告,预计亏损达到27.08亿。

一而再,再而三的业绩修正,更像是黔驴技穷。徐佳东也自2019年开始不断减持。

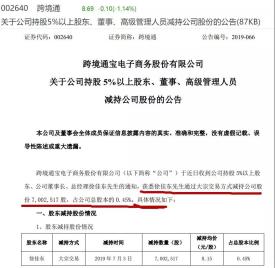

根据公告,徐佳东2019年7月3日、7月24日至7月26日、11月20日和11月21日曾多次减持,2019年合计减持3641万股,累计套现超过2亿元。

2020年,徐佳东因解除婚姻关系财产分割,转让给李俊秋7011.18万股股份。年报显示,目前已完成转让4706万股。此外,徐佳东还被强制执行600万股,被动减持626.75万股。

随着徐佳东不断减持,跨境通的实控人也一度变成了国资股东新兴基金。但在今年4月30日,新兴基金解除杨建新夫妇表决权委托,国资表示也不玩了。

至此,跨境通所有股东持股比例均不超过20%,处于无实际控制人状态。从被追捧的国内跨境电商第一股,到如今无人愿意接手,令人唏嘘。

一头大象的轰然倒地,绝非一朝一夕之事。正如茨威格《断头王后》中那句名言,“她那时还太年轻,不知道所有命运赠送的礼物,早已在暗中标好了价格。”

依靠着早期行业红利,环球易购的铺货模式让其得以快速扩张。2016年,跨境通SKU就已经超过35.6万个,旗下独立站Gearbest的SKU一度在2018年年末达到99.6万个。而同样是铺货大卖的有棵树,2019年的SKU才40万个。

但回头去看,可以说环球易购成也铺货,败也铺货。

首先,存货问题。

环球易购主营电子产品和服装服饰,SKU数量庞大,对存货管理提出很高的要求。且常常需要在节假日前大量备货,以应对销售旺季。

这造成跨境通积压了大量存货。数据显示,跨境通的存货从2014年的2.94亿飙升至2018年的50.66亿,占总资产比例从13.35%上升至2017年的45.12%。

在追求周转和效率的电商行业,环球易购的存货周转天数一度达到150天以上。而且,环球易购销售的电子产品和服装服饰,过季后就很难再销售出去。这为之后的大额计提存货跌价埋下了伏笔。

2018年,跨境通计提存货跌价准备达5.43亿元;2019年,再计提存货跌价准备26.89亿元。

计提只是财务手段,存货还在仓库,还得卖。据称,2020年下半年已经没有供应商给环球易购供货了,整整半年都在销售库存产品。

但是,过季产品还有多少人买?就好比,小米都出11代了,你还会去买小米8吗?

除了计提存货跌价准备,早年高溢价收购跨境电商公司产生的高额商誉,也埋下了一颗雷。数据显示,2018年末跨境通的商誉高达25.3亿,其中环球易购的商誉多达8.66亿。

随着业绩不断下滑,2019年,跨境通计提商誉减值准备1.71亿;2020年,再计提商誉减值准备6.96亿。

再者,现金流问题。

我们知道,现金流就像一家公司的血液。自变更主业后,跨境通的营收和利润规模大幅增长,但现金流却从来没好过。仅2018、2019年的经营性现金流量净额为正流入,且与其营业规模相比,根本不足一提。

意味着,跨境通的高速增长基本没有给公司带来正向的现金流入。一方面,大量铺货需要提前支付货款;另一方面,存货压在仓库迟迟不能变现,过季后即便打折也很难销售。

正因为现金流问题,跨境通几乎用遍了市场上能想到的融资办法。

首先是定向增发,购买环球易购、帕拓逊等跨境资产合计定增28.88亿元;然后是发债,2017年两次非公开发债募资6.63亿元,合计35.51亿。

再者,通过银行贷款等方式。数据显示,2016年至2020年,跨境通的短期负债、长期负债以及一年内到期的非流动负债合计为10.32亿、12.71亿、13.45亿、23.42亿、10.19亿。

最后,股东和高管自掏腰包。据2019年回复函,新兴基金借款4亿,周敏借款31.6亿,新余睿景借款0.07亿,徐佳东借款5.08亿,合计40.57亿。

跨境通就像个无底洞。最终,现金流问题在2020年爆发。

去年,陆续有供应商前往环球易购大楼讨要欠款。并且,从2020年至今,跨境通深陷诉讼泥潭,累计涉及金额多达4.3亿元。截止今年4月30日,未决诉讼涉及金额仍高达1.71亿,基本是公司拖欠货款或物流费。

走投无路下,跨境通只好砍SKU,遣散员工,变卖家产。今年3月,跨境通以20.20亿的价格将帕拓逊100%股权出售。

对于帕拓逊来说,脱离跨境通或许是件好事。但是对于环球易购,能否从泥潭中爬出来,可能要打上一个问号。

这几年,跨境电商确实很热。特别是2020年,安克创新的上市、SheIn的爆发,一步步将跨境电商的火热推向最高潮。

海关总署数据显示,2020年我国跨境电商进出口1.69万亿元,增长了31.1%,其中出口1.12万亿元,增长40.1%。

行业火热,一方面让老玩家持续加码,另一方面也吸引到越来越多新玩家的入场。

但在行业红利逐渐殆尽的今天,早年的“走量”打法是否还适合?盲目的扩张,有可能就将企业拖入无尽深渊。

环球易购的陨落给行业敲响了警钟。归根结底,一家企业在发展过程中是否建立起了自身的竞争壁垒。比如,安克的研发和品牌、SheIn的供应链体系。

如果一家跨境电商公司还停留依靠多账号、多销售人员来维持规模,早晚会摔跟头。几天前,一批大卖的亚马逊账号就因为刷单被封。

跨境很热,行业也还有很多机会。但不管是老玩家还是新玩家,都需要冷静,而不是盲目跟风。

———— e n d ————

*本文由 跨境眼观察 原创出品,未经授权,谢绝转载